【智慧城市網 市場分析】近年來,隨著安防行業內的快速發展,安防系統集成商的競爭格局已然發生變化,作為安防產業鏈重要的組成部分,在數字經濟建設浪潮深入推進的情況下,安防系統集成商又將面臨哪些挑戰和機遇,值得深究。

為此,本文將從行業、市場等方面入手,簡要闡述2023年安防系統集成商的新動向。

01.大小型集成商出路

從行業的角度來看,安防系統集成商作為安防產業鏈重要的組成部分,一直以來都扮演著承上啟下的角色,它既是產業上游各類安防產品發揮作用的載體,也是安防產業下游運營服務業務開展的基礎和前提。

近些年,歷經平安城市、雪亮工程和交通、城管、安監及其他行業一系列大中型安防工程的建設,安防系統逐漸走向深度化、融合化和智能化應用階段。

另外,在規模方面,隨著行業客戶需求的增長以及新一代信息技術的成熟與賦能,其市場規模不斷擴大,有數據顯示,2022年我國安防系統集成行業規模已超6000億元。

龐大的市場規模吸引眾多知名企業入場布局,甚至有跨行業的企業,使得行業競爭更加激烈,利潤空間被壓縮、惡性價格戰、項目毛利率大幅下降等一系列負面問題涌現,其中項目毛利率能有20%算是達到頂峰。

面對這種局面,有市場人士表示,這里分為兩種情況,首先對于大型集成商來說,想要改變當前現狀從而推動行業高效、穩健、健康發展,最主要的還是緊跟潮流,追求“變革”。在大數據、云計算、人工智能、物聯網等新興技術的賦能以及數字掛帥的牽引下,軟件平臺或許是系統集成商最好的抓手和切入點。

同時,該類型系統集成商還需借助外力來整合市場優勢資源,比如選擇一些具有豐富項目經驗、產品成熟穩定、合作模式比較靈活、具有實際項目案例落地的軟件供應商建立戰略合作伙伴關系,實現差異化競爭。

其次,對于中小型系統集成商而言,由于其承接的安防工程項目大多是在百萬元以下,客戶一般都是小客戶,支付能力較弱,會對集成商回款造成一定壓力。所以,在競爭加劇的情況,它們的出路或許只有依附大型集成商和轉型。

如果不想依附大型集成商,也可在數字化轉型的基礎之上尋找類似智慧旅游、智慧林業、智慧水利、智慧教育、智能建筑等中小型項目的機會。目前國家在二十大、政府工作報告、數字中國頂層規劃當中對這些領域都有所提及,這或許是一次機遇。

總的來說,國內安防系統集成這一領域,在行業競爭加劇的情況,集成商之間比拼的不再是產品與服務,需要在觀念、管理、定位上做出積極改變,比如往信創、數字化等方向推進,同時還需要加大渠道、人才等方面的投入方能立于不敗之地。

02.集成商名企有話說

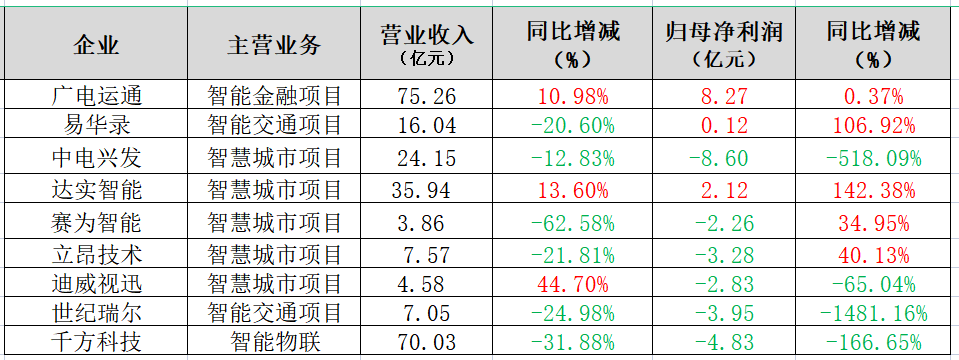

從市場的角度來看,目前以安防系統集成與服務為主營業務的上市企業主要有千方科技、達實智能、易華錄、賽為智能、廣電運通、迪威視訊、立昂技術、世紀瑞爾、中電興發等。

(圖為2022年企業年報)

根據它們所公布的2022年年報來看,2022年整體經營管理和盈利能力有所減弱,達實智能、廣電運通則表現相對良好些。企業具體表現如上圖所示。

針對這種情況,安防系統集成商們紛紛在年報中詳細介紹了公司在過去一年的經營情況、各種不確定性因素以及未來經營走向等等。

拿千方科技、達實智能、易華錄為例。千方科技表示,過去一年,受國內疫情等宏觀因素的影響,公司業務開展放緩導致收入下滑。未來,隨著疫情消退,公司各項業務有望加速拓展,為此公司將加大產品標準力度,提升核心業務經營質量,深化渠道建設,為未來的發展做更多的儲備等等。

達實智能表示,過去一年國內外經營環境惡化,但達實智能始終堅持既定戰略,不斷加大研發投入力度,以技術創新推動公司主營業務高速發展。過去一年,城市軌道交通、智慧醫療、數據中心業務單元簽約及中標金額保持穩健增長。

易華錄表示,本年度凈利潤較上年有所好轉,主要是因為公司業務轉向數據運營及服務類業務,且業務中純軟項目占比提高。同時,也在加強客戶回款工作。未來,將積極參與數字中國建設目標,積極服務各級政府、企事業單位的海量數據長期存儲需求。

從這些企業的回應來看,大體可以看出,在面對不確定性挑戰的時候,企業基本上按照既定戰略出發,不斷調整經營策略以適應市場走向,滿足市場所需。同時,積極開拓新的市場以鞏固企業行業核心地位。

換言之,2023年或許將有更多的安防系統集成商們通過包括上述途徑在內來提升企業的盈利能力,從而進一步活躍市場。倘若部分玩家已退出市場或降低投入,行業競爭格局或有所改善,對集成商來說將是提升成長空間的大好機會,拭目以待。

結語

整體來看,隨著國內宏觀經濟回暖,國內政府及商業端安防需求均有望逐步迎來復蘇,同時在各項扶持政策加速落地應用的情況下,安防系統集成商或迎來一次全新啟航的機會。

移動版

移動版

智慧城市網APP

智慧城市網APP

智慧城市網小程序

智慧城市網小程序

微信公眾號

微信公眾號